DT Max version 13.10 consiste en un lancement CD renfermant le programme T1/TP-1 pour les années d'imposition se terminant de 1999 à 2009, en plus d'être pleinement compatible à la TED T1/TP-1. La version 13.10 comprend également le programme T3/TP-646 pour les exercices financiers se terminant de 2003 à 2010 inclusivement. Veuillez noter que toutes les versions du programme sont toujours accessibles via l'Internet.

Dans cette édition...À propos de votre code de licence DT Max

À propos de votre code de licence DT MaxÉtant donné que ce lancement inaugure une nouvelle année de production, un code de licence valide doit être installé pour que vous ayez accès aux derniers modules de calculs pour DT Max T1 et T3, c'est à dire pour les années 2009 et 2010 respectivement. Si le code de licence enregistré est échu, l'avertissement suivant apparaîtra à l'écran de démarrage : Pour un code de licence DT Max T1 ou T3 invalide: "DT Max fonctionnera en mode "démo" jusqu'à ce qu'un code de licence soit entré. Il vous sera possible de faire de la saisie et de la révision de déclarations, mais vous ne pourrez pas les soumettre au gouvernement. "

DT Max T11. Homologation du logicielDT Max est homologué pour la production papier sous les numéros d'autorisation suivants:

Fédéral: RC-09-119 2. Modifications techniques

À compter de l'année d'imposition 2009, DT Max a ajouté certains mots-clés au groupe de mots-clés ADRESSE afin que les utilisateurs puissent saisir correctement une adresse étrangère. Afin d'obtenir les mots-clés suivants, vous devez sélectionner l'option ''Hors du Canada'' dans le mot-clé Province :

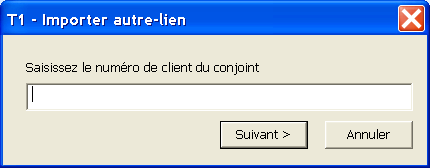

ii. Améliorations apportées au groupe de mots-clés Autre-Lien Une nouvelle fonctionnalité a été ajoutée afin de pouvoir importer rapidement les renseignements concernant un ex-conjoint dans l'année de la séparation. Lorsque vous sélectionnez l'option "Ex-conjoint (était conjoint en 2009)" à l'aide du mot-clé Autre-Lien, DT Max vous fournira le mot-clé DT-ImportClient . En choisissant l'option "Oui" de ce mot-clé, DT Max amorcera la fonction d'importation. Une fenêtre apparaîtra vous invitant à y saisir le numéro de client de l'ex-conjoint. Après avoir saisi le numéro, cliquez "Suivant" et DT Max procédera à l'importation des renseignements de base de l'ex-conjoint.

b. Formulaire T1013: deux nouvelles options ajoutées Pour l'année d'imposition 2009, le formulaire T1013 offre deux nouvelles options grâce auxquelles le contribuable peut donner son consentement à un représentant, incluant l'accès en ligne, à l'aide de la Partie 2 du formulaire, ou donner son consentement autre que pour l'accès en ligne à l'aide de la Partie 3 du formulaire. Le contribuable peut remplir soit la Partie 2 ou la Partie 3 du formulaire T1013, mais pas les deux à la fois. La date d'expiration pour les consentements susmentionnés est maintenant indiquée, dans une nouvelle section du formulaire, dans la Partie 4 du formulaire. De plus, nous vous suggérons aussi de réviser vos saisies sous le menu Préférences/Identification du préparateur de déclarations afin d'assurer qu'un nom apparaisse comme valeur implicite dans le nom de la personne-ressource. En raison des nouveaux paramètres du formulaire de consentement, vous devez saisir le prénom et le nom de la personne-ressource séparément.

c. Optimisation du fractionnement du revenu de pension

Afin d'établir le montant optimal de revenu de pension à être fractionné entre le chef de famille et le conjoint, nous avons inclus une description directe en ligne du montant de revenu de pension admissible fractionné entre deux contribuables. Avec la version 13,10, des améliorations notables ont été apportées au processus d'optimisation du fractionnement de revenu de pension, plus spécifiquement au niveau du temps de calcul. Les utilisateurs de DT Max remarqueront une rapidité accrue du processus de calcul au moment d'effectuer un fractionnement de revenu de pension pour une déclaration de revenus.

À compter de la version 13.10, une lettre de mission de base a été ajoutée à la lettre au client pour l'année d'imposition 2009. Afin d'avoir accès à la lettre de mission, allez au menu Préférences et sélectionnez Lettre au client. Dans la fenêtre qui apparaîtra, cochez la case "Générer une lettre de mission séparée". DT Max générera alors la lettre de mission pour tous les clients de votre base de données. La lettre de mission peut être modifiée et adaptée à vos besoins de la même manière que la lettre au client.

e. Crédit d'impôt pour emploi à l'étranger Nous avons optimisé le groupe de mots-clés associé au crédit d'impôt pour emploi à l'étranger afin de permettre à l'utilisateur de saisir le montant correct de dépenses d'emploi attribuable au revenu admissible pour ce crédit. À l'aide du mot-clé FRAIS-EMPL , vous serez en mesure de saisir les montants appropriés de dépenses reliées à l'emploi relativement au revenu du contribuable admissible au crédit d'impôt pour emploi à l'étranger.

f. MR-69 - Autorisation relative à la communication de renseignements, procuration ou révocation À compter de la version 13.10, si le prénom et le nom de famille de la personne-ressource ne sont pas saisis, DT Max utilisera le nom de l'entreprise pour "Nom de l'entreprise ou nom de famille et prénom du particulier" dans la section 1.2, "Personne à qui le Ministère est autorisé à communiquer des renseignements ou qui reçoit la procuration (mandataire)" du formulaire MR-69.

3. Nouveaux crédits d'impôt pour 2009

Crédit d'impôt pour la rénovation domiciliaire Voici les éléments importants de ce nouveau crédit fédéral disponible seulement pour l'année d'imposition 2009 :

i. Crédit d'impôt pour rénovation ou amélioration résidentielles

Si un contribuable du Québec remplit les conditions d'admissibilité, ce dernier peut avoir droit, pour l'année d'imposition 2009, à un crédit d'impôt remboursable pour des dépenses engagées dans le cadre d'une entente de rénovation résidentielle conclue en 2009, pour faire exécuter des travaux de rénovation ou d'amélioration résidentielles. Contrairement au crédit d'impôt fédéral, le crédit d'impôt du Québec est remboursable. Cependant, les types de travaux de rénovation admissibles sont généralement limités à ceux qui doivent être effectués par des entrepreneurs qualifiés. Le crédit d'impôt équivaut à 20% des dépenses admissibles qui dépassent 7 500 $. La limite des dépenses donnant droit au crédit est de 20 000 $ pour un crédit d'impôt maximal de 2 500 $. Conditions d'admissibilité Pour être admissible au crédit d'impôt remboursable pour rénovation ou amélioration résidentielles, le contribuable doit remplir les conditions suivantes :

ii. Crédit d'impôt pour l'acquisition ou la location d'un véhicule neuf écoénergétique Québec a introduit un nouveau crédit d'impôt remboursable pour la location à long terme d'un véhicule neuf écoénergétique acquis, ou loué pour une période d'au moins 12 mois consécutifs, après le 31 décembre 2008 mais avant le 1er janvier 2016. Crédit d'impôt pour la formation du personnel des entreprises

Un nouveau crédit d'impôt remboursable pour la formation du personnel des entreprises peut être demandé pour les employeurs admissibles qui ont engagé des dépenses reliées à la formation d'un employé admissible. Un particulier peut demander ce crédit si, en 2009, il/elle était un employeur admissible et remplissait aussi les conditions suivantes :

Crédit d'impôt pour la rétention des diplômés

Ce crédit a été introduit à l'intention des diplômés de niveau postsecondaire. L'ancien crédit d'impôt pour les diplômés de niveau postsecondaire a pris fin en 2008. Les crédits non utilisés de l'ancien crédit d'impôt pour les diplômés de niveau postsecondaire peuvent être appliqués dans les deux années suivant l'obtention du diplôme. Les portions non utilisées du nouveau crédit d'impôt pour la rétention des diplômés ne peuvent pas être reportées. Un contribuable peut demander ce crédit s'il remplit toutes les conditions suivantes : Le particulier a droit à ce crédit pour une période de six ans pourvu qu'il produise une déclaration de revenus comme résident de la Nouvelle-Écosse pour l'année où il obtient son diplôme et pour chacune des cinq années suivantes. Le montant total du crédit pour les six années est de 15 000 $ pour un programme universitaire et 7 500 $ pour un programme collégial. Le particulier peut demander ce crédit une seule fois, même s'il obtient un diplôme de plus d'un programme d'études postsecondaires admissible.

4. Nouveaux formulaires et feuillet ainsi que leurs mots-clés correspondants

1) T2205/TP-931.1 - Montants provenant d'un REER ou d'un FERR au profit de l'époux ou conjoint de fait à inclure dans le revenu de (année d'imposition) Les particuliers qui ont effectué des retraits prématurés d'un REER ou d'un FERR au profit de l'époux doivent remplir ce formulaire (les résidents du Québec doivent aussi remplir le formulaire TP-931.1) afin d'indiquer le revenu à inclure dans les déclarations des deux conjoints. Des mots-clés ont été ajoutés dans la section de la saisie de données afin de remplir le formulaire : 2) T1243 - Disposition réputée de biens par un émigrant du Canada Le particulier doit remplir ce formulaire s'il a cessé d'être résident du Canada pendant l'année et qu'il possédait, à la date où il a quitté le Canada, des biens dont il est réputé avoir disposé (certaines exceptions s'appliquent). * Pour générer ce formulaire dans DT Max, saisissez les détails de la disposition réputée dans le groupe de mots-clés Gain-Capital . Ensuite, sélectionnez "Oui" pour le mot-clé Disp-Reputee , et DT Max produira le T1243. *Pour de plus amples détails en ce qui concerne le type de bien à déclarer sur le T1243, veuillez consulter le formulaire T1243 - Disposition réputée de biens par un émigrant du Canada. Note : Le critère de base afin de pouvoir générer ce formulaire est de remplir une déclaration d'émigrant en sélectionnant l'option "Émigrant" dans le mot-clé Non-Resident , et de remplir le reste du groupe de mots-clés en conséquence. 3) En ce qui a trait à la déduction pour les régimes de pension étrangers et autres régimes de pension enregistrés, utilisez le mot-clé RP-Etranger pour choisir de remplir les formulaires suivants : - RC267 - Cotisations à un régime de retraite des États-Unis offert par un employeur - RC268 - Cotisations à un régime de retraite des États-Unis par un frontalier du Canada - RC269 - Cotisations à un régime de pension étranger offert par un employeur ou à un arrangement de sécurité sociale (autre qu'un arrangement des États- Unis) En ce qui concerne le formulaire RC267, Cotisations à un régime de retraite des États-Unis offert par un employeur, vous devrez saisir le montant des cotisations au régime de retraite des États-Unis à l'aide du mot-clé Cotis-RR , le montant des cotisations qui serait exclu du revenu figurant sur la déclaration de revenus des États-Unis à l'aide du mot-clé Cotis-Exclu , et la rétribution de résident à l'aide du mot-clé RETRIBRESIDENT. Pour le formulaire RC268, Cotisations à un régime de retraite des États-Unis par un frontalier du Canada, vous devrez aussi indiquer à l'aide du mot-clé Type-RegPension si le régime du particulier était i) un régime de pension à cotisations déterminées, ii) un régime de pension à prestations déterminées, ou iii) un régime de pension combiné. Enfin, si le particulier participait à un régime de pension à cotisations déterminées, vous devez indiquer la cotisation de l'employeur à l'aide du mot-clé Cotis-Employeur . Si le particulier participait à un régime de pension à prestations déterminées, vous devez saisir le montant de "rétribution de résident" à l'aide du mot-clé Retrib-Resident . Si le régime du particulier est un régime de pension combiné comportant à la fois une disposition à cotisations déterminées et une disposition à prestations déterminées, vous devrez saisir tous les renseignements susmentionnés. Veuillez noter que la rétribution de résident en 2009 est le total du salaire du particulier et des autres montants provenant des services qu'il a fournis à son employeur, à l'exception des montants qui ne sont pas imposables au Canada selon la convention fiscale entre le Canada et les É.-U. Enfin, sous le mot-clé RP-Etranger , vous trouverez les mots-clés secondaires appropriés nécessaires pour remplir le formulaire RC269, Cotisations à un régime de pension étranger offert par un employeur ou à un arrangement de sécurité sociale (autre qu'un arrangement des États- Unis). Pour ce régime, vous devez saisir les renseignements pour les mots-clés secondaires suivants : Le formulaire RC269 doit être rempli afin de déduire les cotisations à un régime de pension étranger, autre qu'américain, qui sont déductibles conformément à une convention fiscale sur la déclaration de revenus canadienne du contribuable. 4) Annexe 12 - Dépenses reliées à la rénovation domiciliaire (voir section 3, Nouveaux crédits d'impôt pour 2009, pour les détails concernant le crédit d'impôt fédéral pour la rénovation domiciliaire) Un nouveau mot-clé a été ajouté, Renovation , afin de saisir les dépenses. Vous pouvez dresser la liste des dépenses reliées aux travaux de rénovation pour chaque reçu à l'aide du mot-clé secondaire MONTANT-PAYE-RENO. Avec ce mot-clé, DT Max fournira des mots-clés additionnels afin de saisir les détails de dépenses, tels que : 5) T1 - Déclaration pour la Saskatchewan et la Colombie-Britannique Vous remarquerez que les versions de la déclaration de revenus T1 fédérale pour les provinces de la Saskatchewan et de la Colombie-Britannique sont maintenant unique. Par exemple, pour la Saskatchewan, la T1 aura une désignation "SK 7" imprimée dans le coin supérieur droit sous l'année d'imposition 2009. 1) TP-1029.RR - Crédit d'impôt pour rénovation ou améliorations résidentielles Utilisez les mots-clés suivants afin de saisir les données nécessaires au calcul du crédit d'impôt du Québec pour rénovation ou améliorations résidentielles : 2) TP-1029.8.36.EC-V - Crédit d'impôt pour l'acquisition ou la location d'un véhicule neuf écoénergétique (voir la section 3 pour les détails concernant ce crédit d'impôt) Afin de demander ce nouveau crédit d'impôt du Québec pour un contribuable admissible, vous aurez besoin des mots-clés suivants :

3) TP-1029.9-V - Crédit d'impôt pour chauffeur ou propriétaire de taxi ou pour rajeunissement du parc de véhicules-taxis Revenu Québec a fusionné deux formulaires en un pour 2009. Les mots-clés pour le groupe MARQUE-TAXI sont demeurés relativement les mêmes. Toutefois, le crédit du Nouveau-Brunswick pour chauffeur ou propriétaire de taxi ou pour rajeunissement du parc de véhicules-taxis n'est pas calculé sur un seul formulaire. 1) T1317 - Crédit d'impôt pour la formation du personnel des entreprises (voir section 3 pour les détails concernant ce crédit d'impôt) Un nouveau groupe de mots-clés a été ajouté afin de demander ce nouveau crédit, CR-FORMATION-ENTR . Dans le mot-clé secondaire EMPL-ADMISSIBLE , sélectionnez si un employé est un bénéficiaire ou non en vertu de l'Accord sur les revendications territoriales du Nunavut. Une fois votre choix fait, saisissez les coûts directs et indirects engagés et l'aide financière reçue.

Relevé 10 - Crédit d'impôt relatif à un fonds de travailleurs (RL-10) Pour 2009, des améliorations ont été apportées au crédit d'impôt du Québec relatif à un fonds de travailleurs, et DT Max a incorporé les nouveaux mots-clés suivants : 5. Formulaires, feuillets et autres items ajoutés au module de facturation

Fédéral : - Annexe 12 - Dépenses pour la rénovation domiciliaire - RC267 - Cotisations à un régime de retraite des États-Unis offert par un employeur - RC268 - Cotisations à un régime de retraite des États-Unis par un frontalier du Canada - RC269 - Cotisations à un régime de pension étranger offert par un employeur ou à un arrangement de sécurité sociale (autre qu'un arrangement des États- Unis) - T1243 - Disposition réputée de biens par un émigrant du Canada - T1244 - Choix, en vertu du paragraphe 220(4.5) de la Loi de l'impôt sur le revenu, de reporter le paiement de l'impôt sur le revenu relatif à la disposition réputée de biens - T2205 - Montants provenant d'un REER ou d'un FERR au profit de l'époux ou conjoint de fait à inclure dans le revenu de 2009 - T101 - État des frais de ressources - T5006 - Société agréée à capital de risque de travailleurs - T5008 - Déclaration des opérations sur titres Québec: - TP-931.1 - Sommes provenant d'un REER ou d'un FERR au profit du conjoint - TP-1029.RR - Crédit d'impôt pour rénovation ou amélioration résidentielles - TP-1029.8.36.EC - Crédit d'impôt pour acquisition ou location d'un véhicule neuf écoénergétique Nunavut: - T1317 - Crédit d'impôt du Nunavut pour la formation du personnel des entreprises Autres items: - Décl. fédérale, ligne 366 - Montant pour enfants - Décl. fédérale, ligne 315 - Montant pour aidants naturels - Décl. fédérale, ligne 305 - Montant pour personne à charge admissible Depense-Auto - Dépenses d'entreprise et d'emploi Disposition - de Classe-DPA pour toutes les entreprises ADDITION-CAP - de Classe-DPA pour toutes les entreprises FNACC-Debut - de Classe-DPA pour toutes les entreprises Formulaires retirés du module de facturation: - T1219-ON - Report d'impôt minimum de l'Ontario - TP-1029.9.3 - Crédit d'impôt du Québec pour rajeunissement du parc de véhicules-taxis 6. Formulaires modifiésFédéral: a) T1013 - Demander ou annuler l'autorisation d'un représentant Vous devrez réviser votre identification en tant que préparateur de déclarations de revenus sous le menu Préferences, étant donné que les renseignements concernant la personne-ressource sur le formulaire T1013 ont changé. De plus, la structure de ce formulaire a changé de manière à permettre au contribuable d'autoriser ou d'interdire l'accès en ligne à son compte. b) T1161 - Biens possédés par un émigrant du Canada Ce formulaire doit être rempli lorsqu'un particulier a cessé d'être un résident du Canada pendant l'année et que la juste valeur marchande de tous les biens qu'il possédait à la date où il a quitté le Canada dépassait 25 000 $ (certaines exceptions s'appliquent) Il y a deux façons de générer le formulaire dans DT Max: Dans le cas d'une disposition réputée de biens qui doit être déclarée sur le T1243*: Saisissez les détails de la disposition réputée dans le groupe de mots-clés Gain-Capital. Sélectionnez "Oui" au mot -clé Disp-Reputee, puis choisissez "Oui" au mot-clé Biens-T1161 , inclus dans ce groupe. Dans le cas d'une disposition réputée de biens qui n'est pas déclarée sur le T1243*: Utilisez le mot-clé Biens-Emigrant et saisissez une description des biens. Utilisez le mot-clé Type-Em afin d'indiquer s'il s'agit de biens canadiens ou étrangers. Utilisez ACTIONS-EM afin de saisir le nombre d'actions. Utilisez JVM-Em pour saisir la juste valeur marchande des biens. Note: Le critère de base afin de pouvoir générer ce formulaire est de remplir une déclaration d'émigrant en sélectionnant l'option "Émigrant" dans le mot-clé Non-Resident , et en remplissant le reste des mots-clés du groupe en conséquence. *Pour plus de détails sur le type de biens à déclarer sur le T1243, veuillez consulter le formulaire T1243 - Disposition réputée de biens par un émigrant du Canada. c) T1 - Subvention à l'achèvement de la formation d'apprenti (ligne 130) Un nouveau montant de revenu a été ajouté à la ligne 130 de la T1 relativement à un nouveau programme, la subvention à l'achèvement de la formation d'apprenti. Le montant reçu par le contribuable sera indiqué sur le T4A, à la case 28, avec le Code 30 indiqué dans la case 38. Vous trouverez ci-dessous les détails relatifs à cette subvention: Afin de saisir le montant de Subvention à l'achèvement de la formation d'apprenti, utilisez le mot-clé Feuillet , sélectionnez T4A, ensuite, sous Autre-Revenu , sélectionnez "[30] Subvention incitative aux apprentis". Si vous devez remplir une déclaration de revenus pour un employeur admissible au crédit d'impôt pour la création d'emplois d'apprentis (CICEA), vous devrez saisir les renseignements pour les mots-clés et les mots-clés secondaires suivants: 7. Formulaires retirés

Fédéral: - T2032 - État des résultats des activités d'une profession libérale Ontario: - T1219 - Report d'impôt minimum de l'Ontario L'impôt minimum de l'Ontario est dorénavant calculé avec le montant d'impôt minimum fédéral, au lieu d'être calculé séparément. Alberta: - AT60 - Crédit de l'Alberta sur les redevances et application pour les remboursements d'impôt de l'Alberta pour les particuliers Le gouvernement de l'Alberta a cessé d'utiliser ce formulaire ainsi que les crédits d'impôt correspondants. 8. Formulaire en version préliminaireVeuillez noter qu'il n'y a plus de formulaires en version préliminaire avec la version 13.10. 9. Nouveaux formulaires maison, notes, diagnostics et rapports de prévention d'erreurs

i) Sommaire des déclarations - Préfaillite et postfaillite Ce sommaire permettra au préparateur de réviser les déclarations préfaillite et postfaillite côte à côte et fournira un montant total des montants annuels. Un sommaire pour le fédéral et, s'il y a lieu, un sommaire pour le Québec sont fournis. De plus, nous avons inclus des documents maison à l'égard des déclarations de faillite. Veuillez consulter notre guide concis intitulé "Règles relatives au traitement des déclarations de faillite" . i) T1135- Bilan de vérification du revenu étranger Selon les directives pour produire le formulaire T1135 (Bilan de vérification du revenu étranger), vous n'avez pas à produire ce formulaire pour l'année pendant laquelle vous êtes devenu un résident du Canada. Veuillez vous assurer que le contribuable n'a pas résidé précédemment au Canada. ii) T1161 - Biens possédés par un émigrant du Canada Avertissement: Des biens ont été déclarés sur le formulaire T1161, cependant aucune date de départ pour le contribuable n'a été consignée pour le mot-clé Emigration-Date . iii) Fédéral Ligne 368 - Dépenses pour la rénovation domiciliaire DT Max vous fournira un tableau des dépenses qui ont été exclues des dépenses pour la rénovation domiciliaire parce qu'elles n'ont pas été engagées au cours d'une période admissible. iv) GST370 (TPS370) - Demande de remboursement de la TPS/TVH à l'intention des salariés et des associés DT Max vous fournira un tableau vous indiquant le remboursement de TPS/TVH sur la DPA qui devrait réduire la fraction non amortie du coût en capital (FNACC) pour le début de 2009. Utilisez cette grille pour vous aider dans votre révision du calcul du montant du remboursement de TPS/TVH. v) T4164 - Crédit d'impôt du Manitoba pour la lutte contre l'émission d'odeurs Veuillez réviser le formulaire T4164 (Crédit d'impôt du Manitoba pour la lutte contre l'émission d'odeurs) afin d'assurer qu'un montant suffisant d'impôt du Manitoba (tel qu'il figure à la ligne 428 de la déclaration fédérale) ainsi qu'un montant suffisant de taxes foncières relatives à des biens agricoles situés au Manitoba, ont été engagés afin de justifier un report rétrospectif de ce crédit à une année d'imposition antérieure. vi) Québec Ligne 462 [ Code 22 ] Crédit d'impôt pour rénovation ou améliorations résidentielles DT Max indiquera les dépenses qui ont été exclues des dépenses pour la rénovation domiciliaire parce qu'elles n'ont pas été engagées au cours de la période admissible. vii) VD-358 - Remboursement de la TVQ pour un salarié ou un membre d'une société de personnes DT Max vous fournira une grille afin de vous permettre de réviser le remboursement de TVQ qui doit venir réduire la fraction non amortie du coût en capital (FNACC) du début de 2009. Vous devez utiliser cette note afin de vérifier si le montant est correct ou si un rajustement est nécessaire. i) Fédéral Ligne 104 Autres revenus d'emploi - Remboursements de la TPS/TVH Le particulier a un revenu d'entreprise et a inclus des remboursements de la TPS/TVH comme autres revenus d'emploi. Les remboursements de la TPS/TVH devraient être saisis avec le mot-clé Associe-Rev comme revenu d'associé. Rappel: Consignez le mot-clé RAJUST-FNAC pour saisir le montant des rajustements à déduire de la FNAC de chaque catégorie de DPA pour lesquels des remboursements de TPS et/ou TVP (TVQ) ont été reçus dans l'année. ii) Fédéral Ligne 369 - Montant pour l'achat d'une habitation Le particulier a un retrait dans le cadre du RAP dans un feuillet T4RSP. Vérifiez si le particulier se qualifie ou non pour demander le montant pour l'achat d'une habitation. iii) T1317 - Crédit d'impôt du Nunavut pour la formation du personnel des entreprises Le crédit d'impôt du Nunavut pour la formation du personnel des entreprises n'est pas réclamé, car vous n'avez déclaré aucun revenu d'un travail indépendant. Veuillez effectuer les corrections qui s'imposent en ajoutant les renseignements relatifs à votre travail iv) T4164 - Crédit d'impôt du Manitoba pour la lutte contre l'émission d'odeurs Veuillez confirmer que les montants appropriés d'impôt provincial du Manitoba sur le revenu et de taxes foncières du Manitoba relatives à des biens agricoles ont été consignés en ce qui concerne le formulaire T4164 (Crédit d'impôt du Manitoba pour la lutte contre l'émission d'odeurs). 10. Nouveaux mots-clés

a) PerteValeurDeces : Perte de valeur dans un REER non échu ou d'un FERR après le décès (RC249) [Féd. L.232] [Qué. L.250] Utilisez PerteValeurDeces pour saisir la déduction pour perte de valeur dans un REER non échu ou d'un FERR après le décès selon le formulaire RC249. Vous pouvez déduire, dans la déclaration de revenus principale produite pour l'année du décès d'une personne, la perte de valeur des placements détenus dans un REER non échu ou dans un FERR survenue entre la date du décès et la date du paiement des sommes aux héritiers. Joignez une copie du formulaire RC249, Perte de valeur dans un REER non échu ou dans un FERR après le décès - Distribution finale pour l'année 2009 qu'a remise l'émetteur du REER ou du FERR. Ce formulaire n'est pas supporté par DT Max. b) Dans le groupe de mots-clés Achat-Habitation : i) Achat-Habitation : Montant pour l'achat d'une habitation admissible acquise après le 27 janvier 2009 [Féd. L.369] Utilisez le mot-clé Achat-Habitation si vous pouvez demander le montant pour l'achat d'une habitation admissible acquise après le 27 janvier 2009, vous pouvez demander un montant de 5 000 $ si les deux conditions suivantes s'appliquent : Note: Il n'est pas nécessaire que vous soyez un acheteur d'une première maison si vous êtes admissible au montant pour personnes handicapées ou si vous achetez la maison pour le compte d'une personne liée qui est admissible au montant pour personnes handicapées. Toutefois, l'achat doit être effectué afin de permettre à la personne admissible au montant pour personnes handicapées de vivre dans une maison plus accessible ou mieux adaptée à ses besoins. La demande peut être fractionnée entre vous et votre époux ou conjoint de fait, cependant le montant total combiné ne peut dépasser 5 000,00 $. Quand plus d'un particulier a droit au montant (par exemple, lorsque deux personnes achètent conjointement une maison), la somme de tous les montants demandés ne peut dépasser 5 000,00 $. ii) ACHAT-AUTRESPERS : Est-ce que l'habitation a été achetée conjointement avec d'autres personnes (AUTRE QUE LE CONJOINT)? iii) Habit-Montant-Max : Saisissez la portion du montant à utiliser pour l'achat d'une l'habitation admissible (sans dépasser 5 000$) Régime d'accession à la propriété (RAP) Le montant maximal pouvant être retiré dans le cadre du Régime d'accession à la propriété a été augmenté de 20 000,00 $ à 25 000,00 $. c) Dans le groupe de mots-clés CreditProv : i) SubventionPAPIFO : Subvention aux personnes âgées propriétaires pour l'impôt foncier reçue en 2009 [ON 479, L.6117] Prestation fiscale aux personnes âgées propriétaires de l'Ontario Le montant maximum pour la Subvention aux personnes âgées propriétaires pour l'impôt foncier de l'Ontario est passé à 500 $ pour 2010 (taux). Saisissez le montant de subvention pour l'impôt foncier reçue dans l'année précédente à la nouvelle ligne 6117 du formulaire ON479. Le crédit d'impôt foncier est réduit par le calcul suivant : (Crédit autrement demandé) plus (SPAPIFO reçue dans l'année précédente) moins (le montant le plus important des frais d'occupation et du crédit autrement demandé dans l'année). Le résultat de ce calcul est alors soustrait du crédit autrement demandé, ce qui constitue le crédit d'impôt foncier du contribuable. ii) SoignantPrimaire : Nom du client et nombre de jours de la période pour le crédit d'impôt pour soignants primaires [MB479 L.6125] Utilisez le mot-clé SoignantPrimaire pour consigner le nom du client et nombre de jours de la période pour le crédit d'impôt pour soignants primaires. Vous pouvez demander ce crédit si, en 2009, vous étiez résident du Manitoba et avez fourni personnellement des soins à un membre de votre famille, un ami ou un voisin qui a été évalué comme nécessitant des soins de niveau 2 ou plus selon les lignes directives du Programme de soins à domicile du Manitoba. Pour avoir droit au crédit, vous devez être désigné comme soignant primaire dans le plan officiel du client pour les soins à domicile. Vous devez aussi fournir des soins ou de la surveillance pour plus de 90 jours dans l'année sans avoir reçu une rémunération pour vos services. Si vous avez commencé à fournir des soins à un client du programme de soins à domicile depuis le 1er octobre 2008, ou avant, et vous avez continué de le faire en 2009, vous pouvez demander le crédit d'impôt en entier. Vous pouvez demander un montant maximal de 1 020 $ par client. Vous pouvez être désigné comme soignant primaire pour au plus trois clients dans un mois donné dans l'année. Vous pouvez demander le crédit pour chaque client, pourvu que la période d'attente de 90 jours soit respectée dans chaque cas. Remarque : Vous ne pouvez pas demander ce crédit pour toute période de 14 jours consécutifs ou plus si la personne qui a besoin des soins est hospitalisée ou est soignée dans un autre établissement, ou si vous n'êtes pas en mesure de fournir des soins, pour quelque autre raison que ce soit, comme un congé annuel, etc. d) Frais-Sportifs : Frais sportifs et récréatifs pour un enfant admissible [Féd. L.365] [SK479 ligne 5980]. Utilisez Alt+J pour saisir un montant différent au provincial. Prestation pour les familles actives - Saskatchewan Un particulier résident de la Saskatchewan le 31 décembre 2009 peut demander un montant maximal de 150 $ pour les frais payés en 2009 en vue d'inscrire chacun de ses enfants ou ceux de son époux ou conjoint de fait à une activité admissible. Ce montant est demandé à l'aide du formulaire SK479 à la nouvelle ligne 5980. L'enfant doit être âgé d'au moins 6 ans et d'au plus 15 ans à la fin de l'année où les frais sont payés. Si le particulier a un époux ou conjoint de fait, seulement un d'entre eux peut demander la prestation pour les familles actives pour un enfant admissible. Le contribuable et son époux ou conjoint de fait doivent décider qui demandera cette prestation pour l'enfant. 11. Nouvelles options

a) Pour le mot-clé DIPLOMECREDIT dans le groupe de mots-clés CreditProv, quatre options sont disponibles (voir section 3 pour les détails concernant ce crédit) : b) Revenu d'entreprise agricole et les programmes Agri-stabilité et Agri-investissement Diverses options à l'égard des types de produits agricoles ont été ajoutées et supprimées comme en fait foi le nouveau guide RC4408 pour 2009 - Guide harmonisé des revenus d'agriculture et des programmes Agri-stabilité et Agri-investissement 12. Nouvelle variables pour la lettre au client

Les lettres aux clients ont été bonifiées et les variables suivantes ont été ajoutées (Note : Nous vous recommandons fortement de cesser d'utiliser les lettres de l'année passée) : Faillite [1=Pré, 2=Post, 3=Syndic 6=Pré-prop., 7=Post-prop.] RAP montant requis à rembourser l'année prochaine [$] REEP montant requis à rembourser l'année prochaine [$] Intérêts payés sur prêts étudiants reportés [$] Élections Canada [0=Blanc, 1=Oui, 2=Non] Pertes en capital admissibles reportées [$] Pertes autres qu'en capital reportées [$] Frais de scolarité reportés - Provincial [$] Report rétrospectif à 2008 d'une perte en capital [$] Report rétrospectif à 2007 d'une perte en capital [$] Report rétrospectif à 2006 d'une perte en capital [$] Report rétro. à 2008 d'une perte autre qu'en capital [$] Report rétro. à 2007 d'une perte autre qu'en capital [$] Report rétro. à 2006 d'une perte autre qu'en capital [$] Lettre de mission [1=Oui, 2=Non] Frais de scolarité reportés - Québec [$] Intérêts payés sur prêts étudiants reportés - Québec [$] Pertes en capital admissibles reportées - Québec [$] Pertes autres qu'en capital reportées - Québec [$] Report rétrospectif à 2008 d'une perte en capital - Québec [$] Report rétrospectif à 2007 d'une perte en capital - Québec [$] Report rétrospectif à 2006 d'une perte en capital - Québec [$] Report rétro. à 2008 d'une perte autre qu'en capital - Québec [$] Report rétro. à 2007 d'une perte autre qu'en capital - Québec [$] Report rétro. à 2006 d'une perte autre qu'en capital - Québec [$] Autres nouvelles variables : Ces variables peuvent être ajoutées manuellement à la lettre au client si vous souhaitez les utiliser pour tous vos clients. RPA avant 1990 (ne cotisiez pas) reporté [$] RPA avant 1990 (cotisiez) reporté [$] RAP montant à recontribuer à la fin de l'année [$] RAP nombre d'années restantes à recontribuer REEP montant à recontribuer à la fin de l'année [$] REEP nombre d'années restantes à recontribuer Frais de scolarité reportés [$] RPA avant 1990 (ne cotisiez pas) reporté - Québec [$] RPA avant 1990 (cotisiez) reporté - Québec [$] Rajustement des frais de placement reporté - Québec [$] T1243 - Disposition réputée par un émigrant [0=Non, 1=Oui] Date d'émigration Date d'immigration T1161 - Biens possédés par un émigrant [0=Non, 1=Oui] T2061A - Biens possédés par un émigrant [0=Non, 1=Oui] F368 Dépenses pour la rénovation domiciliaire [$] F369 Montant pour l'achat d'une habitation [$] T1317 - Crédit d'impôt du NU pour la formation du personnel [$] T2205 - REER au profit du conj. à inclure dans le revenu [$] TP-1029.RR - Rénovation et amélioration résidentielles [0=Non, 1=Oui] T2205 - FERR au profit du conj. à inclure dans le revenu [$]

13. Notes et rappels

i) Rappel Avant de transmettre une déclaration, veuillez vous assurer que vous avez enregistré/renouvelé votre numéro de la TED au fédéral et, s'il y a lieu, auprès de Revenu Québec. Vous devriez également vous assurer que votre numéro de la TED et votre mot de passe figurent dans votre Montage de TED et que les options que vous avez sélectionnées dans les Valeurs implicites de TED correspondent à vos préférences. Si vous transmettez des déclarations pour le Québec via la TED et que vous générez un formulaire TP-1000, le Ministère du Revenu du Québec exigera une signature sur la Partie 3 du formulaire, même si vous en avez déjà fourni une pour le formulaire MR-69. ii) Déclaration préfaillite Veuillez noter que vous devez d'abord produire sous forme papier le formulaire DC905 de l'ARC avant de soumettre une déclaration préfaillite par le biais de la TED. Déclarations de personnes décédées et les déclarations de faillite 2009 À compter de février (date à confirmer), les déclarations de personnes décédées ainsi que les déclarations de faillite pour l'année d'imposition 2009 produites avec la version 2008 ne seront plus acceptées par Revenu Québec. Les déclarations reçues à compter de cette date seront retournées en exigeant qu'elles soient produites à l'aide de la version 13.01 et suivantes. c. Base de données de démonstration

Veuillez noter que la base de données de démonstration "DemoClients" ne devrait être utilisée qu'à des fins de démonstration et d'apprentissage seulement. Nous vous prions de créer une nouvelle base de données pour les déclarations de revenus de vos clients réels. Ceci est particulièrement important pour les utilisateurs de Microsoft Vista. d. Reports Comme toujours, nous vous recommandons de vérifier soigneusement vos reports avant de traiter les dossiers de vos clients. 14. Références DT Max

Veuillez vous référer aux sujets suivants de la base de référence traitant des changements fiscaux: DT Max T1

15. Problèmes connus corrigés dans la version 13.10DT Max T31. Homologation du logicielDT Max est homologué pour la production papier sous les numéros d'autorisation suivants : Annexes fédérales : CRA-09-501Annexes du Québec : RQFS-0901 Feuillets fédéraux : RC-08-119 Feuillets Québec : FS-07-16-001 2. Taux d'imposition 2010 pour la T3Tous les taux d'imposition fédéraux et provinciaux ont été mis à jour dans la version T3 de DT Max pour 2010. Les taux sont basés sur les renseignements disponibles en date du 31 décembre 2009. Veuillez consulter la Base de référence de DT Max pour plus de détails sur ces nouveaux taux. 3. Nouveaux formulairesa) Fédéral: - Feuilles de calcul FIPD - Calcul du revenu et de l'impôt sur les distributions des fiducies intermédiaires de placement déterminées (FIPD) b) Québec: - TP-750 - Impôt d'une fiducie qui réside au Québec et exploite une entreprise au Canada, mais hors du Québec ou d'une fiducie qui exploite une entreprise au Québec, mais réside ailleurs au Canada 4. Formulaires modifiés

a) Fédéral: - T3 - Déclaration de renseignements et de revenus des fiducies - Annexe 1 - Disposition d'immobilisations - Annexe 1A - Gains en capital résultant de dons de certaines immobilisations - Annexe 3 - Gains en capital imposables admissibles - Annexe 5 - Déduction pour gains en capital d'une fiducie au profit de l'époux ou conjoint de fait dans l'année de décès du bénéficiaire - Annexe 9 - Revenus répartis et attribués aux bénéficiaires - Annexe 11 - Impôt fédéral sur le revenu - Annexe 12 - Impôt minimum Note : L'ARC n'a pas émis de nouvelles versions des annexes 2, 4, 6, 7, 8 ou 10 pour l'année d'imposition 2009. - Feuillet et sommaire NR4 - TX19 - Demande d'un certificat de décharge - T3A - Demande par une fiducie d'un report rétrospectif d'une perte - T3-RCA - Déclaration de l'impôt de la partie XI.3 Convention de retraite (CR) - T3M - Déclaration de revenus des fiducies pour l'environnement - T3P - Déclaration de revenus pour les régimes de pension des employés - T776 - États des loyers de biens immeubles - T1055 - Sommaire des dispositions réputées - T1013 - Demander ou annuler l'autorisation d'un représentant - T1079 - Désignation d'un bien comme résidence principale par une fiducie personnelle - T1139 - Conciliation au 31 décembre 2009 du revenu d'entreprise aux fins de l'impôt - T1163 - État A - Renseignements pour les programmes Agri-stabilité et Agri-investissement et état des résultats des activités d'une entreprise agricole pour particuliers. - T1175 - 2009 Agriculture - Calcul de la DPA et des frais d'utilisation de la résidence pour l'entreprise - T1273 - État A - Renseignements harmonisés pour les programmes Agri-stabilité et Agri-investissement et état des résultats des activités d'une entreprise agricole pour particuliers - T2036 - Crédit provincial ou territorial pour impôt étranger - T2038 - Partie A - Calcul du crédit d'impôt à l'investissement (CII) - T2121 - État des résultats des activités d'une entreprise de pêche - T2125 - État des résultats des activités d'une entreprise ou d'une profession libérale - T2209 - Crédits fédéraux pour impôt étranger b) Québec: - TP-646 - Déclaration de revenus des fiducies 2009 - Annexe A - Gains en capital imposables et gains en capital imposables nets désignés - Annexe B - Revenus de placement, majoration des dividendes non désignés et rajustements des frais de placement - Annexe C - Sommaire des attributions et des désignations - Annexe D - Report rétrospectif d'une perte - Annexe E - Impôt sur gains hors portefeuille attribués et montant à désigner comme dividendes déterminés - MR-14.A - Avis de distribution de bien dans le cas d'une succession - TP-274.A - Désignation d'un bien comme résidence principale d'une fiducie personnelle a été changé pour: - TP-274.F - Désignation d'un bien comme résidence principale d'une fiducie personnelle - TP-653 - Vente présumée applicable à certaines fiducies - TP-668.1 - Gains en capital imposables d'une fiducie qui donnent droit à une déduction - TP-776.47 - Impôt minimum de remplacement d'une fiducie - TP-80 - Revenus et dépenses d'entreprise ou de profession - TP-80.1 - Rajustement du revenu d'entreprise ou de profession au 31 décembre 2009 - TP-1086.R.23.12 - Frais engagés pour réaliser des travaux sur un immeuble 5. Formulaires en cours de révision

a) Fédéral: - T184 - Remboursement au titre des gains en capital à une fiducie de fonds commun de placement pour 2009 - T3MJ - Impôts provinciaux et territoriaux des fiducies pour 2009 - Administrations multiples b) Québec: - TP-776.47 - Impôt minimum de remplacement d'une fiducie 6. Formulaires retirés

a) Fédéral: - Annexe 12A - Tableau 2 - Report de l'impôt minimum de l'Ontario pour 2008 (Fiducies) b) Québec: Les deux formulaires suivants ont été remplacés par le formulaire TP-750: - TP-22 - Impôt d'un particulier qui exploite une entreprise au Canada mais hors du Québec - TP-25 - Impôt d'un particulier qui exploite une entreprise au Québec, mais qui réside ailleurs au Canada 7. Avertissement : vérification des reports prospectifsComme toujours, nous vous recommandons de vérifier attentivement vos reports prospectifs avant de traiter les dossiers de vos clients. 8. Nouveaux mots-clés

FIPD-Info : Renseignements requis sur la FIPD Utilisez le mot-clé FIPD-Info pour répondre aux questions sur la feuille de calcul des FIPD.

|